Échelles d’évaluation

Échelle de notation crédit à long terme d'EthiFinance Ratings

Catégorie d'investissement (Investment Grade)

AAA

AA+/AA/AA-

A+/A/A-

BBB+/BBB/BBB-

Catégorie de qualité inférieure

BB+/BB/BB-

B+/B/B-

CCC+/CCC/CCC-

CC

C

D

Par conséquent, cette échelle de notation avec le suffixe (sf) est applicable aux différentes tranches d’un titre collatéralisé émis par un SPV. Ceci en fonction de la manière dont les fonds générés par le pool d’actifs sont distribués sur chacune des tranches structurées.

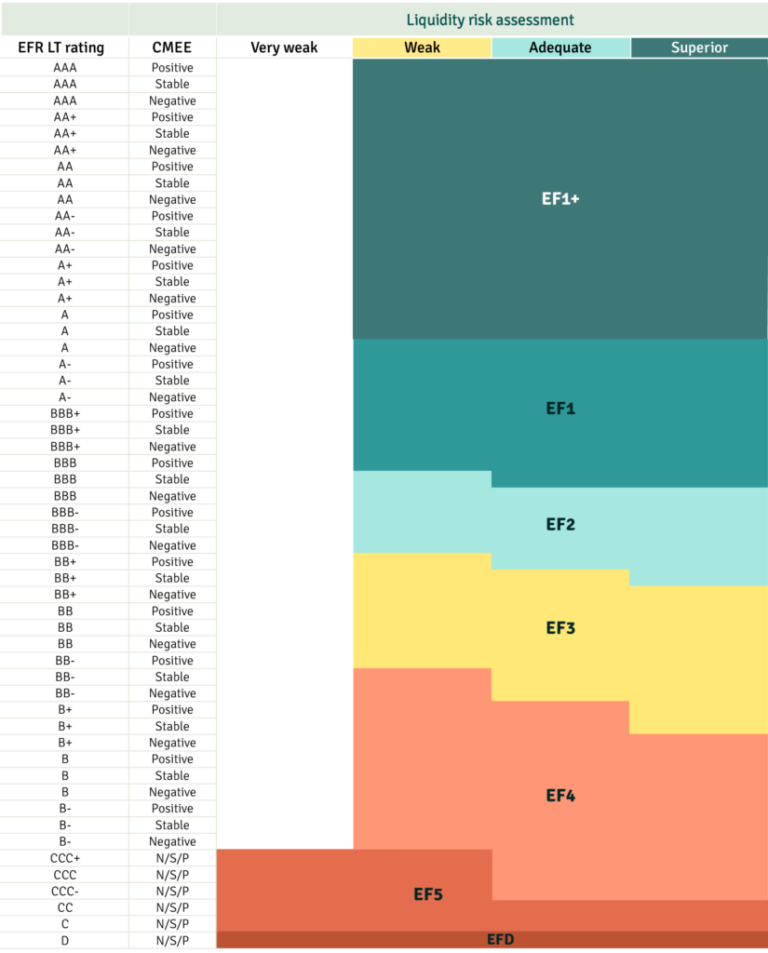

Échelle de notation crédit à court terme d'EthiFinance Ratings

L’échelle et les descriptions correspondantes sont applicables à toutes les notations d’émetteur à court terme d’EthiFinance Ratings pour toutes les catégories d’actifs, à l’exception des financements structurés et des transactions de financement de projet. Elles sont également utilisées pour noter des émissions de dette spécifiques.

EF1+

EF1

EF2

L’émetteur ou l’émission présente une capacité adéquate à honorer ses engagements financiers à court terme.

EF3

EF4

L’émetteur ou l’émission présente une faible capacité à honorer ses engagements financiers relatifs à la dette court terme dans les délais impartis. Il/elle présente un risque accru par rapport aux instruments bénéficiant d’une meilleure notation crédit.

EF5

EFD

Définitions d'un défaut

- L'émetteur a manqué un paiement sur ses engagements financiers (intérêts ou principal). S'il existe un délai de grâce contractuel, EthiFinance Ratings considérera que l'entreprise est en défaut de paiement si le défaut de paiement n'a pas été corrigé au plus tôt au cours du délai de grâce ou au plus tard, dans les 30 jours calendaires suivant le défaut.

- L'émetteur fait l'objet d'une procédure d'insolvabilité, d'un dépôt de bilan, d'un redressement judiciaire ou se trouve dans une situation impliquant des mesures de protection similaires. A cet effet, EthiFinance Ratings considère que l’entreprise est en difficulté si, au cours du processus, les créanciers sont contraints d'accepter des conditions moins favorables que la promesse initiale.

- Le « défaut sélectif » est un cas spécifique de défaut qui se réfère à un émetteur qui, au lieu de manquer globalement à ses engagements financiers, décide de ne manquer qu'à un ou plusieurs de ses engagements financiers.

- Par définition, les Etats ne sont pas impliqués dans des procédures d'insolvabilité, des dépôts de bilan ou des redressements judiciaires. Ces cas de défaillance ne leur sont donc pas applicables. Cependant, ils peuvent être considérés comme en défaut s’ils n’honorent pas certains engagements financiers.

Typologie de notations

Notations sollicitées

Les notations crédit sollicitées sont celles demandées par l’entité notée (émetteur ou émission). L’émetteur collabore activement au processus en fournissant des informations publiques et privées.

Notations non sollicitées

Les notations de crédit non sollicitées sont celles qui ne sont pas effectuées à la demande de l’entité notée. L’entité est notée sur décision de l’agence de notation ou à la demande d’un tiers. La notation est attribuée sans la participation de l’entité notée, sur la base d’informations publiques dans le cas des notations publiques, et d’informations privées dans le cas des notations privées.

Perspectives d'évolution des notes (outlook)

Les perspectives d’EthiFinance Ratings reflètent l’opinion de l’agence de notation sur l’évolution probable d’une note à moyen terme. Il existe quatre catégories de perspectives associées aux notations :

- Positive (POS) : Une perspective « positive » indique qu'une note est plus susceptible d'être relevée à moyen terme.

- Négative (NEG): Une perspective « négative » indique une probabilité plus élevée d'abaissement de la note à moyen terme.

- Stable (STA) : Une perspective stable indique qu'un changement de notation est peu probable à moyen terme.

- Évolutive (EVO) : Une perspective évolutive indique que la situation évolue de telle manière que l'orientation de la note n'est pas claire en raison de circonstances nouvelles.

En outre, des perspectives positives, négatives ou évolutives n’entraînent pas toujours une modification de la notation.

Lors de l’attribution d’un outlook, le calendrier d’un changement éventuel de la notation n’est pas prédéfini. Toutefois, nous estimons qu’il s’écoule généralement une période de 9 à 24 mois entre l’attribution d’une perspective et le changement de notation qui en résulte, le cas échéant, à moins que de nouvelles informations ne conduisent à une action de notation plus précoce. En tout état de cause, les perspectives sont, comme les notations, soumises à un examen permanent.

Les outlooks d’EthiFinance Ratings s’appliquent aux notations à long terme, à l’exception des notations de financement structuré. Par définition, les notations à court terme et les instruments à court terme n’ont pas de perspectives d’évolution associées.

Notation en cours de révision

Lorsqu’un événement susceptible de modifier la notation d’une entreprise se produit, mais qu’EthiFinance Ratings ne dispose pas de suffisamment d’informations ou a besoin d’une analyse plus approfondie pour revoir sa notation, elle peut décider d’apposer la mention « notation en cours de révision ».

La mention « notation en cours de révision » est une classification temporaire par laquelle l’agence de notation crédit informe les parties prenantes d’une action de notation à venir. Lorsqu’une notation est en révision, la notation actuelle et les perspectives restent valables jusqu’à la prochaine action de notation.

Contrairement aux perspectives, les notations en cours de révision se traduiront généralement par une action de notation dans les trois à six mois à venir, une fois la revue annoncée, mais peuvent parfois durer plus longtemps lorsque EthiFinance Ratings attend des indications et des informations supplémentaires pour attribuer ses notations.

Les événements susceptibles de déclencher de tels examens sont les suivants :

- En raison de changements dans les méthodologies, les modèles ou les principales hypothèses de notation.

- Pour des raisons économiques, financières ou de crédit, telles que des fusions, des acquisitions, des cessions d'une partie importante d'une entreprise, des changements importants et imprévus dans la situation financière d'une entreprise ou dans son environnement opérationnel.

- Pour d'autres raisons (par exemple, le départ d'analystes, l'apparition de conflits d'intérêts).

Les notations en cours de révision peuvent donner lieu à un relèvement, à un abaissement ou à une absence de changement de la notation et/ou des perspectives, en fonction de l’analyse effectuée par EthiFinance Ratings.

Retrait d'une note

Lorsque EthiFinance Ratings cesse de noter une entité, une émission ou un produit structuré, ces entités, ainsi que leurs notations, sont retirées.

Les cas suivants entraînent le retrait de la notation d’une entreprise :

- En cas d'informations incorrectes ou insuffisantes sur l'émetteur/émission.

- En cas de faillite de l'entité notée ou de restructuration de la dette.

- En cas de réorganisation de l'entité notée (y compris la fusion ou l'acquisition de l'entité notée).

- En cas d'expiration de la dette, ou en cas de remboursement, d'appel, de préfinancement ou d'annulation de la dette.

- En cas d'invalidité automatique de la notation en raison du modèle économique de l'agence de notation (comme l'expiration des notations valables pour une période prédéterminée).

- En cas de retrait de la notation pour d'autres raisons.

- Si la notation est affectée par un conflit d'intérêts tel que spécifié à l'annexe I, section B, point 3 du règlement (CE) n° 1060/2009.

- En cas de demande d'un client.

L’action de retrait est dûment notifiée de la même manière que toutes les autres actions de notation.