Recherche et innovation – Analytics

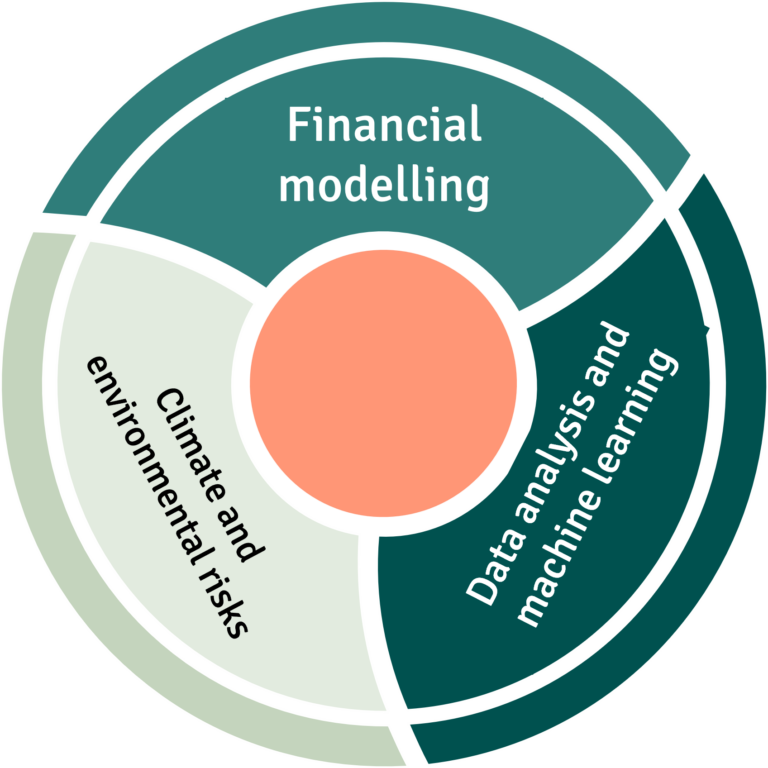

EthiFinance Analytics est le département de recherche et développement quantitatif d’EthiFinance. L’équipe R&D est composée d’ingénieurs de recherche spécialisés dans différents domaines (analyse de données, modélisation financière, climatologie et géosciences) répartis en deux pôles d’expertise :

- L’équipe Services Environnementaux s’intéresse aux modèles de climat et de biodiversité, en amont et en aval des activités économiques et financières.

- L’équipe Services Financiers se concentre sur la modélisation des canaux de transmission de l’ensemble des facteurs économiques, financiers et extra-financiers (notamment environnementaux) aux risques financiers.

Ces départements collaborent en créant des synergies où les facteurs non financiers et financiers s’articulent, afin d’apporter des solutions quantitatives au problème de la double matérialité.

Nos produits et services

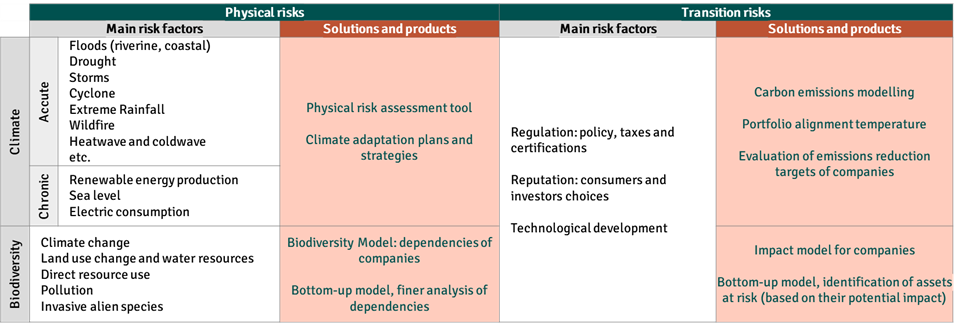

Nos produits et services environnementaux

Les Services environnementaux créent des modèles et des solutions pour les entreprises et les institutions financières qui doivent intégrer les considérations environnementales dans leur gestion des risques et des activités.

Les produits et services sont répertoriés dans le tableau ci-dessous.

Nos produits et services financiers

Les services financiers créent des solutions permettant aux institutions d’améliorer leur gestion des risques financiers. En tant que prestataire de services financiers, nous développons des méthodologies, des modèles et des produits adaptés à vos besoins grâce à la coopération et à la co-construction avec vous et votre équipe. Cela vous permet d’internaliser les connaissances et les outils, et de renforcer l’engagement de l’équipe pour exploiter pleinement ces modèles uniques adaptés à vos besoins.

Bénéfices pour le client

Des solutions environnementales et financières consolidées

Grâce à une équipe pluridisciplinaire, nous avons pu consolider les modèles climatiques, environnementaux et financiers dans un cadre unique : les indicateurs calculés d’un côté sont utilisés comme facteurs d’impact ou de risque de l’autre. Notre approche étant quantitative tant qu’aucun avis n’est requis, nous pouvons plus facilement relier ces trois univers entre eux et obtenir une double matérialité quantitative.

Modèle propriétaire

Nous développons nous-mêmes toutes les méthodologies, tous les modèles et toutes les mises en œuvre. Ainsi, nous ne dépendons pas de modèles externes et pouvons adapter les solutions aux développements scientifiques et aux exigences des clients. De plus, parce que nous connaissons les étapes intermédiaires, ainsi que les limites et les hypothèses des modèles climato-financiers, nous pouvons intervenir dans les institutions financières à n’importe quel stade de l’élaboration de solutions internes.

Rigueur académique

L’équipe d’analystes est composée de docteurs, pour qui la rigueur académique est une seconde nature. De la compréhension de vos besoins à la formalisation finale et à la mise en œuvre, nous appliquons ce que nous avons appris de la recherche universitaire. Toutes nos solutions suffisamment innovantes, considérées comme intéressantes pour la communauté scientifique, sont publiées dans des revues internationales et/ou présentées dans des congrès académiques.

Possibilité de mise en œuvre en interne

Pour les institutions financières qui souhaitent disposer de leur propre solution interne, nous implémentons nos modèles dans vos cadres quantitatifs. Nos codes sources sont modulaires et peuvent être facilement intégrés dans la bibliothèque de votre solution interne. Ainsi, vous ne dépendrez plus d’un prestataire de services externe et pourrez tirer parti de nos innovations dans d’autres projets.

Cas d'usage

Mise en place d’une méthodologie d’analyse des risques physiques

Portée du portefeuille

Global pour les actifs physiques (immobilier, actifs physiques clés des entreprises, actifs d’infrastructure), et les contreparties corporatives et souveraines.

Missions types

- Mise en place en interne d’un outil d’évaluation des risques physiques (portefeuille de prêts hypothécaires, banque de gros, banque d’affaires)

- Développement d’une méthodologie de gestion du risque physique pour les États souverains

- Accompagnement des équipes des filiales dans ce domaine

- Formation de l’équipe des risques opérationnels du Groupe

- Production de supports pédagogiques et de sensibilisation

- Aide à la mise en place d’un plan d’atténuation des risques climatiques

- Tous les modèles ont été mis en œuvre dans les locaux du client

Mise en place d’une méthodologie de stress test climatique (physique et transition)

Portée du portefeuille

Global pour les contreparties d’entreprise, actifs immobiliers

Missions types

- Développement de deux solutions d’intégration des risques de transition climatique dans les modules de stress tests

- Une solution bottom-up basée sur le modèle de notation interne de l’entreprise

- Une solution top-down prenant en compte la modélisation de la chaîne de valeur entre les secteurs d’activité

- Développement de différentes chaînes de transmission entre les risques climatiques et les données du modèle Natixis

- Tous les modèles ont été mis en œuvre dans les locaux du client

Mise en place d’outils d’évaluation des risques environnementaux

Portée du portefeuille

Global pour les contreparties d’entreprise, actifs immobiliers

Missions types

- Développement d’approches des questions environnementales :

- Une approche « top-down » centrée sur les entreprises et les secteurs

- Une approche « bottom-up » (basée sur la localisation des sites)

- Mise en place d’un outil basé sur la localisation géographique

- Développement d’une méthodologie d’évaluation du risque de déforestation pour limiter le risque de réputation

- Accompagnement à la mise en place d’un plan de transition biodiversité

- Développement d’une méthodologie de reporting CSRD sur les risques de pollution, d’eau, de biodiversité et d’économie circulaire

- Tous les modèles ont été mis en œuvre dans les locaux du client

Calcul de la VaR climatique pour un portefeuille d’investissement multi-actifs

Portée du portefeuille

Entreprises mondiales, immobilier, souveraineté

Missions types

- Développement d’un ensemble de modèles de VaR climatique qui utilisent une approche entièrement quantitative pour estimer la perte potentielle de valeur pour les actions, les obligations (d’entreprise, souveraines, convertibles) et l’immobilier.

- Nos modèles sont alimentés par des scénarios NGFS pour les risques physiques transitoires et indirects (aigus et chroniques), et par des cartes de risques projetées sur la base de scénarios de réchauffement climatique pour les risques physiques aigus directs.

- Chaque type d’actif a son propre modèle, basé sur les caractéristiques de son émetteur (par exemple, le secteur, la notation) et ses caractéristiques particulières (par exemple, la VaR pour les obligations considère le taux de coupon, l’échéance, l’année jusqu’à l’échéance, etc.)

Articles publiés

Cliquez sur un lien ci-dessous pour lire l’article